会計に関する情報

- 振込手数料等の負担が増える今

- 銀行の大半が手数料を有料化し、振込手数料などの負担が今まで以上に増えている昨今、銀行の見直しをするのも1つの手立てと言えるかもしれません。 皆さん、こんにちは。 業務改善を行うIT・業務コンサルタント、高橋です。 随分ご無沙汰での投稿です! 昨今、銀行の振込手数料等が...

- カテゴリー:会計に関する情報 創業支援 業務改善と生産性向上

- 持続化給付金の会計処理方法は

- 7月に入り感染者数の増加に関する報道が日々続いている『COVID-19(新型コロナウイルス感染症)』ですが、この影響で原則的に売上が前年同月比50%以上減少した事業者の場合には『持続化給付金』の申請をされ、入金がされたところも多いことでしょう。 皆さん、こんにちは。 業務改善を行...

- カテゴリー:会計に関する情報

- 役員報酬は改定できる場合あり

- 今日は東京での『新型コロナウイルス感染症』の感染者数が最多を更新し、『243人』という数字が発表されています。 そんな中、業績の悪化に伴い『役員報酬』を減額することを検討されている事業者もあることでしょう。 皆さん、こんにちは。 業務改善を行うIT・業務コンサルタント、高橋...

- カテゴリー:会計に関する情報

- 確定申告期限1ヶ月延長になる

- 今般、政府の方針を踏まえ、新型コロナウイルス感染症の拡大防止の観点から、申告所得税(及び復興特別所得税)、贈与税及び個人事業者の消費税(及び地方消費税)の申告期限・納付期限(※)について、令和2年4月 16 日(木)まで延長することといたしました。 これに伴い、申告所得税及び個人の消費税の振替納税...

- カテゴリー:会計に関する情報

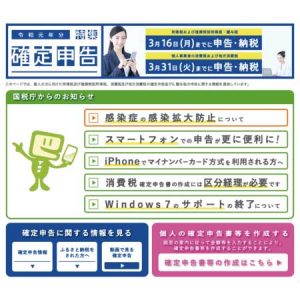

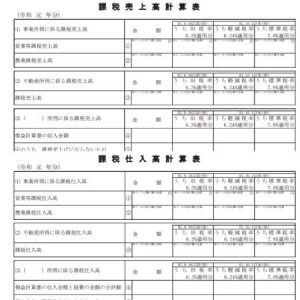

- 区分経理と新消費税の税額計算

- 間もなく『所得税確定申告』期間が到来しますが、令和元年10月からの『軽減税率制度』の導入により、今年から『消費税申告』の計算が面倒になります。 皆さん、こんにちは。 業務改善を行うIT・業務コンサルタント、高橋です。 さて、後数日で『所得税確定申告』の期間に突入するわけです...

- カテゴリー:会計に関する情報

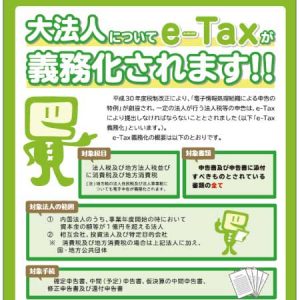

- 電子申告の対応不可に追徴課税

- 2020年度(2020年4月1日以降開始事業年度)より、資本金が1億円を超える『大法人』に対して法人税などの『電子申告』が義務化されます。 皆さん、こんにちは。 業務改善を行うIT・業務コンサルタント、高橋です。 さて、今日は税制改正に関する話題です。 中小・零細企業...

- カテゴリー:会計に関する情報 制度に関する情報

- 即時振込・即時入金なのに何故

- あるお客様のところに訪問した際の余談でこんな話が出ました。 外注先に支払処理をしているのに入金されていないと言われるのだけど、即時振込・即時入金はリアルタイムではないのか? 皆さん、こんにちは。 業務改善を行うIT・業務コンサルタント、高橋です。 さて、昨年の秋に対応...

- カテゴリー:会計に関する情報

- 会社清算と商品在庫の不当廉売

- 小規模で事業を営んでいる場合、社長が高齢になり後継者がいない場合においては『会社清算』という選択をする場合もあります。 しかし、商品在庫を豊富に抱えている場合においてそれらを廉売することを懸念をされている社長もおられます。 皆さん、こんにちは。 業務改善を行うIT・業務コン...

- カテゴリー:会計に関する情報 法律に関する情報 ビジネス情報一般

- 外貨建てクレジットカード決済

- 先日、ある方からこんな質問がありました。 外貨建てでクレジットカード決済をしたのですが、帳簿の処理はクレジットカード会社の事務手数料を含めた計上方法で良いですよね? 皆さん、こんにちは。 業務改善を行うIT・業務コンサルタント、高橋です。 冒頭に書いた引用が何を意味し...

- カテゴリー:会計に関する情報

- 新全銀システム移行に伴う停止

- 国内の金融機関のほぼ全てが参加し、国内における異なる金融機関の振込を実現する『全銀システム』が、新全銀システムへの移行に伴う『モアタイムシステム』が一時停止します。 皆さん、こんにちは。 業務改善を行うIT・業務コンサルタント、高橋です。 さて、冒頭に書いた件は今日、11月...

- カテゴリー:会計に関する情報

お問い合わせ